Реформирование налоговой системы связано в числе прочего с совершенствованием порядка приостановления . Очередные изменения налогового законодательства, внесенные Федеральным законом от 27.07.2010 N 229-ФЗ, затронули в том числе ст. 76 Налогового кодекса РФ, устанавливающую порядок блокировки банковских счетов организаций и индивидуальных предпринимателей. Данный Закон вступил в силу со 2 сентября 2010 г., за исключением некоторых положений, для которых предусмотрен специальный порядок вступления в силу.

К сожалению, на практике блокировка счета из обеспечительной меры нередко превращается в меру карательную, приостановление операций по счету может использоваться налоговыми органами для воздействия на налогоплательщиков в целях, отнюдь не оговоренных налоговым законодательством, а борьба с налоговыми нарушениями превращается в борьбу с налогоплательщиками. Совершенствование законодательства в этой области имеет большое значение и для банков, которые невольно оказываются втянутыми в эту борьбу. Вынужденные подчиняться указаниям налоговых инспекторов, они ставят своих клиентов отнюдь не в лучшее положение, блокируя, к примеру, все их счета, указанные в решении налогового органа.

В течение июля - августа налогоплательщики традиционно ждут очередных изменений в налоговое законодательство. Не стал исключением и текущий год. 27 июля 2010 г. был принят Федеральный закон N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования" (далее - Закон N 229-ФЗ). Среди многочисленных поправок, внесенных Законом N 229-ФЗ в НК РФ, остановимся на тех из них, которые затрагивают вопросы блокировки банковских счетов по инициативе налоговых органов.

Приостановление операций по счету до вынесения решения о взыскании налога

Напомним, что ст. 76 НК РФ предусматривает два случая, когда налоговый орган может приостановить операции по счетам организаций и индивидуальных предпринимателей в банке:

- неисполнение требований налогового органа об уплате налогов и сборов (пеней, штрафов)

;

- непредставление налогоплательщиком налоговой декларации в налоговый орган в течение десяти дней по истечении срока ее представлени

я.

Однако существует еще одна норма: в п. 10 ст. 101 НК РФ указано, что после вынесения решения о привлечении к ответственности (об отказе в привлечении к ответственности) для обеспечения исполнения такого решения инспекция вправе принять обеспечительные меры. К таким мерам относится в том числе приостановление операций по счетам налогоплательщика, которое должно производиться в порядке, установленном ст. 76 НК РФ. В то же время в п. 2 ст. 76 НК РФ сказано, что налоговый орган до применения указанных обеспечительных мер должен вынести решение о взыскании налога, а это невозможно до тех пор, пока не вступило в силу решение о привлечении к ответственности и налогоплательщиком не выполнено требование об уплате налога.

В связи с этим возникает вопрос: может ли инспекция приостановить операции по счетам налогоплательщика до принятия решения о взыскании налога в целях исполнения решения, вынесенного по результатам проверки?

Четкий ответ на него в законодательстве до недавнего времени отсутствовал, правоприменительная практика также не была однозначной: часть судов приходили к выводу о том, что приостановление операций по счетам налогоплательщика до вынесения решения о взыскании налога правомерно. Обосновывалось это тем, что п. 2 ст. 76 НК РФ не применяется, если операции по счету приостанавливаются в порядке, предусмотренном п. 10 ст. 101 НК РФ, поэтому приостановление операций по счету налогоплательщика возможно и до выставления требования об уплате налога.

Однако существовала и другая позиция: в соответствии со ст. 76 и п. 10 ст. 101 НК РФ приостановление операций по счетам налогоплательщика возможно, если уже принято решение о взыскании недоимки, пеней и штрафов. Соответственно, приостановление операций по счетам налогоплательщика до вынесения решения о взыскании налога неправомерно.

С вступлением в силу изменений, внесенных Законом N 229-ФЗ в п. 1 ст. 76 НК РФ, эта проблема "двоякого толкования" потеряла актуальность. Согласно новой редакции данной нормы приостановление операций по счетам в банке в соответствии с пп. 2 п. 10 ст. 101 НК РФ признается исключением и выносить решение о взыскании налога инспекции не нужно. В п. 13 ст. 101 НК РФ теперь говорится о том, что копия решения о принятии обеспечительных мер, а также об их отмене вручается налогоплательщику в течение пяти дней после дня его вынесения. В случае направления копии решения по почте заказным письмом решение считается полученным по истечении шести дней с даты направления заказного письма.

Возможности действовать "в обход" заблокированного счета сокращаются

Необходимо иметь в виду, что если в решении налогового органа указано несколько счетов налогоплательщика, то банк должен приостановить расходные операции в пределах обозначенной суммы по каждому счету . Как следует из Письма Минфина России от 10.11.2008 N 03-02-07/1-459, банк не может самостоятельно принимать решение о приостановлении операций только по одному или нескольким из указанных в решении счетов даже при наличии достаточного остатка денежных средств на каком-либо из них (Решение о приостановлении операций не распространяется на депозитные счета банковского вклада и ссудные счета по кредитному договору (см. Письмо Минфина России от 21.11.2007 N 03-02-07/1-497)).

Кроме того, согласно п. 12 ст. 76 НК РФ банк не вправе открывать организации и новые счета, если в отношении ее получено решение о блокировке счета. Более того, согласно официальной позиции финансовых органов банк не вправе открывать налогоплательщику новые счета даже в том случае, если решение о приостановлении операций вынесено в отношении ранее закрытых счетов (см. Письмо Минфина России от 17.12.2008 N 03-02-07/1-517).

Теперь требования к налогоплательщикам еще больше ужесточаются: согласно изменениям, внесенным Законом N 229-ФЗ в п. 7 ст. 76 НК РФ, банк обязан приостановить операции по счетам организации, даже если после принятия решения о блокировке изменились название компании и реквизиты счета. Указанное решение подлежит исполнению банком также в отношении налогоплательщика-организации, изменившего свое наименование, и операций по счету, имеющему измененные реквизиты.

Получается, что для осуществления расчетных операций организации остается лишь одно - попробовать открыть счет в другом банке.

Изменения в процедуре разблокировки счета

Согласно п. 7 ст. 76 НК РФ операции по счетам налогоплательщика приостанавливаются до тех пор, пока банк не получит от налоговой инспекции решение об отмене данной меры

.

Однако теперь появятся исключения

из общего правила об обязательности решения налоговой инспекции о разблокировке: п. 9.1 ст. 76 НК РФ гласит, что не требуется решения налогового органа об отмене приостановления операций по счетам организации, если данные обеспечительные меры прекращают действовать в соответствии с иными федеральными законами, а не НК РФ. Например, ограничения по распоряжению имуществом снимаются при введении процедуры наблюдения или открытии конкурсного производства при банкротстве. Подобные последствия предусматривает Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" с даты вынесения арбитражным судом определения о введении наблюдения (п. 1 ст. 63) и с даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства (п. 1 ст. 126).

Важный для налогоплательщиков момент заключается в сокращении сроков разблокировки счета, на котором находится денежная сумма, превышающая сумму, взыскиваемую по решению налогового органа.

Законодательство предусматривает право налогоплательщика при наличии у него нескольких расчетных счетов и достаточного количества денежных средств на них для погашения недоимки отменить приостановление операций по некоторым из счетов, чтобы не останавливать хозяйственную деятельность. Согласно п. 9 ст. 76 НК РФ налогоплательщик может подать в налоговую инспекцию заявление об отмене блокировки счетов. При этом он должен указать те из счетов, на которых достаточно денежных средств для исполнения решения о взыскании налогов, пеней и штрафов. К заявлению следует приложить банковские выписки, подтверждающие наличие денежных средств на счетах. Получив такие документы, налоговый орган в течение двух дней со дня получения заявления обязан принять решение об отмене приостановления операций по отдельным счетам налогоплательщика в части превышения взыскиваемой суммы денежных средств.

Однако если налогоплательщик не представил доказательств наличия денежных средств на счете, налоговики могут обратиться в банк с запросом о балансе данного счета. Тогда срок будет исчисляться с момента получения налоговой инспекцией информации из кредитной организации. По общему правилу в соответствии с п. 2 ст. 86 НК РФ банк отвечает на такие запросы в течение пяти рабочих дней. Согласно изменениям, внесенным Законом N 229-ФЗ в п. 9 ст. 76 НК РФ, теперь этот срок сокращен: сообщение об остатках денежных средств на счетах налогоплательщика в банке направляется банком в электронном виде в установленном формате не позднее следующего дня после дня получения запроса налогового органа.

Начисление процентов за неправомерное приостановление операций по счету

Если налогоплательщик столкнулся с незаконной блокировкой расчетного счета, то ему необходимо обратиться с соответствующим заявлением в суд, обосновав свои требования. При этом прекращение расходных операций по счету может иметь место в течение длительного времени и стать серьезной проблемой для любой организации, поскольку затрудняет ее взаимодействие с контрагентами. Однако доказать, что в результате неправомерных действий налоговой инспекции налогоплательщику были причинены убытки, на практике бывает довольно непросто. Примеры положительных для налогоплательщиков решений встречаются довольно редко: так, в Постановлении ФАС Северо-Западного округа от 09.06.2006 N А26-10592/2005-15 организации удалось доказать в суде, что по вине налоговых органов ей пришлось потратить незапланированные денежные средства на открытие нового расчетного счета. Но подобную судебную практику можно считать скорее исключением. В связи с этим большое значение приобретает законодательно установленная ответственность налоговых органов за неправомерные действия по блокировке счета.

Так, уже с 1 января 2010 г. действует положение п. 9.2 ст. 76 НК РФ, согласно которому налоговые органы должны уплачивать налогоплательщику проценты за каждый календарный день просрочки, если они нарушили срок отмены решения о приостановлении операций по счетам налогоплательщиков-организаций либо срок направления в банк такого решения.

Согласно Письму Минфина России от 12.03.2010 N 03-03-06/1/128 проценты за нарушение срока отмены приостановления операций по счетам в банке должны включаться в доходы налогоплательщика на момент фактического получения, поскольку в целях налога на прибыль не учитываются лишь проценты, полученные из бюджета в случаях, предусмотренных ст. ст. 78, 79, 176, 176.1 и 203 НК РФ (пп. 12 п. 1 ст. 251 НК РФ). Как видно, ст. 76 НК РФ в этом перечне отсутствует.

С 1 января 2011 г. проценты будут начисляться также за незаконную блокировку счета: с этого момента п. 9.2 ст. 76 дополняется новым абзацем, согласно которому в случае неправомерного вынесения налоговым органом решения о приостановлении операций по счетам налогоплательщика-организации в банке на сумму денежных средств, в отношении которой действовало указанное решение налогового органа, начисляются проценты, подлежащие уплате указанному налогоплательщику-организации за каждый календарный день, начиная со дня получения банком решения о приостановлении операций по счетам налогоплательщика до дня получения банком решения об отмене приостановления операций по счетам налогоплательщика-организации.

Во всех этих случаях проценты начисляются на сумму, в отношении которой применялся режим приостановления, а процентная ставка принимается равной ставке рефинансирования Банка России. Для этого берется ставка, действовавшая в дни неправомерной блокировки, нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене блокировки счета.

Начисление пеней на недоимку

Необходимо отметить, что далеко не все изменения налогового законодательства имеют для налогоплательщиков положительное значение. Так, ранее п. 3 ст. 75 НК РФ предусматривал, что не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции по счетам налогоплательщика в банках. Теперь данное правило изменено. С вступлением в силу поправок, внесенных Законом N 229-ФЗ, если операции по счетам в банке были приостановлены по решению налогового органа, то на сумму недоимки, возникшей в результате такого приостановления, начисляются пени. Если же решение о приостановлении расходных операций было принято судом, то пеней не будет.

Ранее данная норма по-разному трактовалась судами. Со ссылкой на п. 1 ст. 76 НК РФ, которым установлено, что приостановление операций по счету не распространяется на операции по списанию денежных средств в счет уплаты налогов, пеней и штрафов, отдельные суды признавали начисление пеней на недоимку при приостановлении операций по счетам правомерным (см., например, Постановления ФАС Северо-Западного округа от 29.01.2010 N А21-5524/2009 и от 27.11.2008 N А42-1912/2008, ФАС Уральского округа от 27.04.2010 N Ф09-2769/10-С3). Налогоплательщик не представил доказательств того, что приостановление операций по его счетам повлекло несвоевременное исполнение обязательств по уплате налогов. Суд указал, что само по себе наличие решений инспекции о приостановлении операций по счетам в банке не является основанием для освобождения налогоплательщика от обязанности уплатить пени.

Хотя существовали и решения, вынесенные в пользу налогоплательщика. Так, в Постановлении от 16.11.2009 N А55-16626/2008 ФАС Поволжского округа, руководствуясь п. 3 ст. 75 НК РФ, указал на то, что было произведено неправомерное начисление пеней на недоимку, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа были приостановлены операции налогоплательщика в банке. В решении суда отмечено, что инспекция не доказала, что налогоплательщик осуществлял хозяйственную деятельность за периоды начисления пеней и мог погасить недоимку. Аналогичные выводы содержит и Постановление ФАС Поволжского округа от 18.11.2009 N А55-4678/2009.

Новая редакция анализируемой нормы позволяет сделать однозначный вывод и снять указанные противоречия. Таким образом, принятие Закона N 229-ФЗ способствует прояснению ряда спорных ситуаций, связанных с блокировкой расчетных счетов.

На сегодняшний день законодательство о налогах и сборах в своих изменениях и поправках ориентировано на налогоплательщиков, защиту их прав, облегчение процедур исполнения требований, помощь и поддержку в применении норм Налогового кодекса РФ.

Однако законодатели вносят и дополнения, ужесточающие меры воздействия. Такая практика обусловлена необходимостью эффективного налогового администрирования, контроля, защиты фискальных и иных нужд государства.

Одной из значимых мер влияния на поведение налогоплательщика с точки зрения исполнения обязательств по налогам и сборам является приостановление операций по счетам.

Что это такое?

Приостановление операций на счетах — это прекращение обслуживающим налогоплательщика банком расходных мероприятий по его счету полностью или в рамках ограниченной суммы, определенной решением налогового органа о приостановлении для юридического лица. Блокирование происходит только в отношении расходов . Поступление средств на счет продолжается.

Налоговый орган также блокирует операции по электронным деньгам.

Такие меры значительно усложняют деятельность организации и считаются эффективным инструментом мотивации налогоплательщика к исполнению обязанностей.

Права налоговых органов

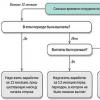

Процедура приостановления

Налоговая инспекция не может приступить к приостановлению расчетных операций, пока не пройдет определенный очередной алгоритм действий:

В случае удержания инспекция обязана передать в банк налогоплательщика поручение на взыскание сумм задолженностей. В случае приостановления такой обязанности не возникает. Однако оба эти действия, как правило, осуществляются синхронно .

Решение

Инспектор ИФНС составляет решение по установленной форме. Текст приказа и бланки требований и решений можно посмотреть на официальном сайте компании «КонсультантПлюс» по ссылке .

Решение подписывает руководитель налогового органа - начальник или заместитель начальника инспекции.

Налоговый орган обязан вручить копию решения налогоплательщику или агенту под расписку либо другим образом, подтверждающим получение лицом документа в конкретную дату. Предельный срок вручения решения - следующий день после его принятия.

Невручение документа в установленное время может стать основанием для оспаривания действий инспекции. Однако арбитражная практика в этом вопросе принимает аргументы как налогоплательщиков, так и налоговых органов, единого мнения в судах нет.

Копию решения инспекция также направляет в банк по электронным каналам. Как правило, это происходит в тот же день, хотя закрепленные законом временные рамки отсутствуют.

Функции банка

После того как кредитная организация получает решение, действия следующие:

- Уведомляет о денежных суммах на счетах субъекта, т. е. их непосредственном количестве.

- Блокирует расходы по указанным в решении счетам и лимитам на период со дня получения решения и до его упразднения.

- Не открывает налогоплательщику новые счета, вклады и депозиты.

- Не закрывает счета, пока на них числятся средства. Только в случае нулевых сумм на счете на протяжении двух лет банк может закрыть счет.

Если банк получит поручения от налогоплательщика до прихода решения налогового органа, но не успел их до этого выполнить, операции исполняются только по тем расходам, которые стоят в очередности выше задолженностей по налогам.

Просрочка декларации

Когда блокирование происходит из-за несвоевременной подачи или непредставления декларации в срок 10 дней, ФНС вправе приостановить работу счетов в пределах трех лет.

Например, организация обязана подать декларацию по УСН 31 марта 2017 года. Проходит 10 рабочих дней, т. е. 2 недели. С 17 марта принимается решение о блокировке на максимальный период до 17 марта 2020 года.

В решении даются сведения о форме декларации, о налоге, сроке представления.

Особенностью замораживания счетов по «декларационной причине» является включение всех счетов лица, а не какой-либо конкретной их части. Однако очередность платежей сохраняется и по данному основанию. Также расходы по решению суда исполняются даже по блокированному счету.

Не входит в данное основание непредставление:

- расчета по авансовому платежу, даже если он называется декларацией (иногда в отношении авансовых расчетов используется терминология «промежуточная декларация»);

- информации о числе работников;

- налоговым агентом расчетов;

- бухгалтерских отчетов;

- документов, требуемым для налогового контроля;

- справок по форме 2-НДФЛ.

Ошибки в подаваемой декларации, не влекущие отказ в ее принятии, тоже не считаются основанием для замораживания счетов.

Отмена приостановления

Поскольку блокирование счетов — это мера воздействия для добросовестного отношения к налоговым обязательствам, ФНС упраздняет эту форму «наказания» при выполнении необходимых действий.

Разблокирование производится:

Заявление подается в свободной форме с указанием счетов, денежных сумм, остатков по ним, приложением подтверждающих документов.

Нюансы

Кроме «налоговых» причин отмены решения, существуют и гражданские.

Счета разблокируют, если:

- юридическое лицо осуществляет ликвидацию (пункт не распространяется на ИП, решившее прекратить предпринимательскую деятельность);

- юридическое лицо признано банкротом, ведется конкурсное производство по нему.

Реорганизация не входит в перечисленные процессы.

Претензии к ИФНС

Если налоговая инспекция нарушает сроки отмены приостановления, лицо вправе требовать взыскание с нее процентов за причиняемый ущерб.

Проценты начисляются каждый день нарушения сроков по ставке рефинансирования Банка России.

Такие же меры принимаются при неправомерном приостановлении операций - несоблюдении положений статьи 76 НК РФ, разъяснений Минфина и ФНС.

Взыскать проценты невозможно только в том случае, если на заблокированном счете отсутствовали денежные средства, так как просрочка не влияет на расходную деятельность субъекта хозяйствования.

Приостановление операций по счетам в банке — весьма серьезное событие для любого хозяйствующего субъекта, поскольку может парализовать почти всю его деятельность. Каковы основания приостановления и как решить эту проблему, рассмотрим в нашей статье.

Положения законодательства об ограничении распоряжения счетом

- арест счета;

- приостановление операций по нему, в том числе замораживание денежных средств.

Эти меры предполагают временное прекращение списания денег со счета и применяются для обеспечения соблюдения требований законодательных актов и судебных решений.

Арест налагается на определенную сумму в рамках процессуального законодательства:

- судом для обеспечения исполнения судебного решения (ст. 142 ГПК РФ, ст. 96 АПК РФ);

- органами предварительного расследования для обеспечения исполнения приговора суда в части гражданского иска (ст. 115 УПК РФ);

- судебным приставом-исполнителем для обеспечения исполнения требований исполнительного документа (закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ, далее — закон № 229).

Приостановление операций по счетам в банке осуществляется:

- На основании решения фискального органа.

- Банками (финансовыми организациями):

- в случаях, предусмотренных законом «О противодействии легализации (отмыванию) доходов...» от 07.08.2001 № 115-ФЗ (далее — закон № 115-ФЗ);

- при наличии каких-либо сомнений в отношении исполнительного документа, полученного от взыскателя (п. 6 ст. 70 закона № 229).

Может ли налоговая заблокировать счет юридического лица в банке, причины блокирования

Налоговый кодекс РФ (далее — НК РФ) предоставил фискальным органам право принимать решения о приостановлении операций по счетам в банке (блокировании) участника хозяйственной деятельности и гражданского оборота. Блокирование счетов имеет целью воздействие на организацию для обеспечения выполнения норм налогового законодательства.

Причины блокирования счета перечислены в НК РФ. Условно их можно разделить на группы по степени ограничения возможности владельца счета распоряжаться своими средствами. Блокирование может быть полным или частичным.

Частичное приостановление операций по счету в банке состоит в запрете на списание со счета определенной суммы и применяется, если:

- не уплачены обязательные платежи и (или) штрафные санкции за их неуплату;

- по результатам камеральной или выездной проверки фискальным органом взыскивается задолженность (подп. 2 п. 10 ст. 101 НК РФ).

Полное блокирование счета вводится, если:

- в определенный законом срок не сдана декларация о налогах (подп. 1 п. 3 ст. 76 НК РФ);

- фискальному органу не обеспечена возможность работы с документами по каналу телекоммуникационной связи (подп. 1.1 п. 3 ст. 76, подп. 2 п. 3 ст. 76 НК РФ);

- организацией, являющейся налоговым агентом, не представлены документы, касающиеся расчета и перечисления НДФЛ (п. 3.2 ст. 76 НК РФ).

ВАЖНО! Блокирование не затрагивает те перечисления, которые в силу п. 2 ст. 855 ГК РФ осуществляются до уплаты налогов и сборов (п. 1 ст. 76 НК РФ).

Порядок блокирования счета

Так как для организации приостановление операций по счету в банке является достаточно серьезной проблемой, принять такое решение вправе исключительно руководитель (заместитель) фискального органа. Решение о блокировании направляется в финансовую организацию посредством электронной связи не позднее следующего дня после его принятия. Налогоплательщику в эти же сроки отправляется копия документа.

Финансовая организация, получив решение, обязана исполнить его установленным законом способом. В НК РФ четко определяются действия, связанные с блокированием счетов организации. Руководствуясь ст. 76 НК РФ, финансовая организация:

- прекращает списание денег со счетов, подвергнутых блокированию (абз. 2 п. 1);

- сообщает в фискальный орган в течение 3 дней информацию о суммах, находящихся на заблокированных счетах (п. 5);

- если налогоплательщик после вынесения решения о блокировании счета изменил свое наименование и/или реквизиты счета, прекращает списание денег с измененного счета (абз. 3 п. 7);

- освобождается от обязанности открывать новые счета по обращению налогоплательщика.

ВАЖНО! В этом случае налогоплательщик не сможет открыть счета и в другой финансовой структуре (п. 12 ст. 76 НК РФ).

Зачисление поступающих на счет организации средств осуществляется в обычном режиме.

Частичное блокирование счета налоговыми органами

Частичное приостановление операций по счету в банке применяется фискальными органами, если:

- Организация не исполнила или ненадлежащим образом исполнила обязанность по уплате налогов, сборов и штрафов. В этом случае фискальный орган принимает решение о принудительном взыскании данных платежей (подп. 1 п. 2 ст. 46 НК РФ).

Решение выносится в течение 2 месяцев после окончания срока, определенного для добровольной уплаты долга (п. 3 ст. 46 НК РФ). Для обеспечения выполнения данного решения фискальный орган ограничивает операции по счету. При этом если денег на счете больше, чем размер долга, то суммой, превышающей размер долга, организация может распоряжаться без каких-либо ограничений (подп. 1 п. 2 ст. 76 НК РФ).

- В результате камеральной (выездной) проверки выявлено налоговое правонарушение. В этом случае фискальный орган привлекает организацию к ответственности и/или принимает решение о взыскании недоимки, пеней и штрафа. Чтобы обеспечить исполнение решения, применяют следующие меры:

- запрет на отчуждение (передачу в залог) определенного имущества без согласия фискальных органов;

- запрет на списание денег со счета на сумму, указанную в решении фискального органа и не покрытую стоимостью имущества организации (п. 10 ст. 101 НК РФ).

Полное блокирование счета налоговыми органами

Полностью списание денег со счета в банке прекращается в следующих случаях:

- При несвоевременном представлении или непредставлении декларации о налогах.

Заблокировать счет по этой причине фискальный орган может в любой момент на протяжении 3 лет после окончания определенного законом срока (подп. 1 п. 3 ст. 76 НК РФ). - Несоблюдении правил электронного документооборота.

Как следует из п. 5.1 ст. 23 НК РФ, налогоплательщик обязан заключить договор с оператором электронного документооборота для обеспечения обмена документами с фискальным органом.

Организациям, сдающим отчетность в электронном виде, следует:

- обеспечить поступление документов от ИФНС (уведомлений о вызове в инспекцию, требований о представлении документов);

- подтвердить прием документов путем направления в ИФНС электронной квитанции в течение 6 рабочих дней (подп. 2 п. 3 ст. 76 НК РФ).

- Отсутствии расчета по НДФЛ.

С 01.01.2016 организация, являющаяся налоговым агентом, должна представлять в фискальный орган документы, касающиеся расчета и удержания сумм НДФЛ.

Во всех вышеназванных случаях законодателем установлен дополнительный срок в 10 рабочих дней для принятия решения о блокировании счета. Указанный срок исчисляется в соответствии с правилами исчисления сроков — на следующий рабочий день после даты ненадлежащего исполнения обязанности налогоплательщика или установления факта ее неисполнения.

ВАЖНО! Приведенный перечень исчерпывающий. Иные основания блокирования счета (несвоевременная сдача финансовой отчетности или устаревшая форма налоговой декларации) являются незаконными (постановление 11-го ААС от 24.02.2011 № А65-22703/2010).

Как разблокировать заблокированный налоговой счет в банке

Банк заблокировал счет юридического лица - что делать в этом случае? Действия, которые необходимо предпринять, чтобы разблокировать счет организации в банке, зависят в первую очередь от причин блокирования. Как правило, достаточно выполнить требования фискального органа:

- заплатить указанные в требовании фискального органа платежи;

- представить декларацию;

- представить договор, заключенный с оператором электронного документооборота;

- предъявить квитанции о приеме требований фискального органа;

- подать запрошенные документы;

- обеспечить явку представителя;

- представить данные по НДФЛ.

Во всех этих случаях фискальный орган обязан отменить приостановление операций по счету в банке не позднее 1 дня, следующего за днем выполнения организацией своих обязанностей.

Если блокированию подверглись несколько счетов и общая сумма средств на них больше суммы долга, можно обратиться в фискальный орган с заявлением. Оно должно содержать информацию о счете, на котором достаточно средств для погашения долга (подтверждается выпиской из банка), а также о тех счетах, с которых следует снять ограничение. Решение о снятии блокирования должно быть принято в течение 2 дней после получения такого обращения (п. 9 ст. 76 НК РФ).

Кроме того, решение фискального органа о блокировании счета можно обжаловать, если оно вынесено с нарушением закона.

Так, перспективным для налогоплательщика стоит признать обжалование в ситуации, когда:

- решение о блокировании счета принято в отсутствие ограничения в распоряжении имуществом (постановление 1-го ААС от 30.04.2015 по делу № А11-11149/2014);

- инспекция нарушила сроки и/или не уведомила налогоплательщика о блокировке (постановление ФАС МО от 04.07.2013 по делу № А40-82853/12-20-447);

- у инспекции отсутствовали правовые основания для блокировки, т. е. ею были допущены материально-правовые нарушения (определение ВС РФ от 27.03.2017 № 305-КГ16-16245).

Счета, которые могут быть подвергнуты блокированию

Как следует из п. 2 ст. 11 НК РФ, понятие счета, используемое в рамках налоговых правоотношений, распространяется на расчетные (текущие) и иные счета в финансовых структурах, открытые по договору банковского счета. Таким образом, все счета, договор на ведение которых заключен в соответствии с правилами ст. 845 ГК РФ, могут рассматриваться фискальными органами как счета, в отношении которых применима блокировка.

То есть в первую очередь блокирован будет расчетный счет организации. Также возможно блокирование:

- Текущих валютных счетов (ст. 46, 76 НК РФ).

- Корпоративного счета организации, который используется ее сотрудниками для расчетов за счет средств этой организации в ее интересах с использованием банковских карт, выпущенных для указанных целей. Такой счет, по мнению президиума ВАС РФ, обладает всеми признаками банковского счета (постановление от 21.09.2010 № 2942/10).

Счета, которые не могут быть подвергнуты блокированию

Фискальные органы не вправе ограничивать операции по следующим счетам:

- Транзитным, ссудным как не имеющим признаков счета, указанных в п. 2 ст. 11 НК РФ (инструкция ЦБ РФ от 30.03.2004 № 111-И, письмо Минфина России от 16.04.2013 № 03-02-07/1/12722).

- Номинальным и счетам эскроу (ст. 860.5, 860.8 ГК РФ). О последнем виде счетов можно прочитать в статье Что такое эскроу счет - порядок открытия и изменения .

- Депозитным, поскольку данные счета открываются на основании договора банковского вклада (п. 1 ст. 834 ГК РФ).

ВАЖНО! По истечении срока действия депозитного договора средства с данного счета могут быть по требованию фискального органа переведены на расчетный счет организации и, соответственно, списаны для погашения задолженности по налогам (п. 5 ст. 46 НК РФ).

- Использующимся для осуществления деятельности простого товарищества (совместной деятельности). Средства на таком счете являются собственностью участников совместной деятельности, а не налогоплательщика (постановление ФАС ЦО от 28.08.2009 № А68-9966/2008-5/18).

- Открытым на основании ст. 1018 ГК РФ для расчетов по деятельности, связанной с доверительным управлением.

Ответственность налоговых органов за неправомерное блокирование счета или несвоевременное снятие блокирования

Так как приостановление операций по счету в банке создает для любого хозяйствующего субъекта серьезные проблемы, законодателем предусмотрена ответственность фискальных органов за неправомерные действия (бездействие), касающиеся такого решения, а также за несоблюдение сроков, связанных с отменой этой меры.

Фискальный орган обязан отменить блокировку счета строго в сроки, установленные в ст. 76 НК РФ, и не позднее следующего дня проинформировать об этом финансовую организацию посредством электронной связи (п. 4 ст. 76 НК РФ).

Если эти сроки нарушены, а также в случае неправомерного блокирования счета фискальный орган обязан уплатить проценты за каждый день нарушения срока или неправомерного блокирования счета. Методика начисления процентов определена в п. 9.2 ст. 76 НК РФ.

В случае несогласия с действием фискального органа, в том числе в отношении блокирования счета, его следует сначала обжаловать в порядке подчиненности в вышестоящую организацию и только потом в суд (ст. 137, п. 2 ст. 138 НК РФ).

Фискальные органы также несут ответственность за убытки, причиненные действиями (бездействием) их сотрудников (ст. 16 ГК РФ, п. 1 ст. 35 НК РФ). Под убытками понимают реальный ущерб, а также неполученные доходы (упущенную выгоду). При этом истцу необходимо будет доказать, что убытки связаны с действиями (бездействием) фискального органа, а также обосновать размер убытка, особенно в отношении упущенной выгоды.

Как узнать (проверить), не заблокирован ли счет в банке

Проверить, не произошло ли блокировки счета юридического лица в банке налоговой, можно, воспользовавшись созданным ФНС России веб-сервисом «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков». Данный ресурс является общедоступным и позволяет любому заинтересованному лицу оперативно получать данные о блокировках. Веб-сервис размещен на сайте ФНС России, в разделе «О ФНС России / Взаимодействие с другими государственными учреждениями РФ / Взаимодействие с Банком России...» (https://service.nalog.ru/bi.do). Для получения сведений необходимо знать ИНН плательщика и БИК обслуживающего банка.

ВАЖНО! На федеральный уровень поступают только решения о блокировании счетов, направленные в электронном виде, поэтому базы федерального и местного уровней могут не совпадать. В этом случае изменения в картотеку вносятся в том числе и по заявлению организации (письмо ФНС России от 20.02.2014 № ПА-4-6/3003).

Арест счета судебным приставом-исполнителем

Арест денежных средств на счете — одна из мер принудительного исполнения, применяемая службой судебных приставов для выполнения требований исполнительного документа. Эта мера подразумевает прекращение списания денег со счета должника в размере, установленном в постановлении судебного пристава-исполнителя.

Арест денежных средств на счете применяется:

- Для исполнения определения суда о применении мер по обеспечению иска. Исполнительный лист, выданный на основании такого определения, может быть предъявлен заинтересованной стороной в ССП для исполнения.

ВАЖНО! Арест, наложенный судебным приставом во исполнение определения суда об аресте денежных средств должника, может быть снят только судом. - Как обеспечительная мера в рамках исполнительного производства. Решение о применении ареста принимается или приставом самостоятельно, или по заявлению взыскателя (п. 2 ст. 30 закона № 229). Мера направлена на понуждение должника к исполнению исполнительного документа (п. 1 ст. 64 закона № 229).

- Как мера принудительного исполнения. Если долг не погашен добровольно, судебный пристав направляет в финансовую организацию постановление о перечислении денег со счета должника на депозитный счет подразделения. Когда средств на счете должника недостаточно, финансовая организация обязана исполнять постановление судебного пристава по мере поступления денег на этот счет (п. 9 ст. 70 закона № 229).

Как разблокировать счет в банке, заблокированный приставами

Самым действенным способом снятия со счета ареста, наложенного судебным приставом, является погашение долга, ставшего причиной ограничения расходных операций по счету.

Если долг погашен в добровольном порядке, для снятия ограничения необходимо:

- представить судебному приставу документы, подтверждающие оплату долга в полном размере;

- подать ходатайство об окончании исполнительного производства и заявление о снятии блокировки со счета.

После удовлетворения ходатайства пристав выносит постановление о прекращении исполнительного производства, в котором отменяет блокировку счета. Копия постановления направляется в финансовую организацию, которая снимает ограничительные меры. Арест должен быть снят после получения финансовой структурой отменяющего постановления, которое подлежит исполнению в указанный в нем срок (п. 4 ст. 14 закона № 229).

Также следует иметь в виду, что согласно п. 1 ст. 37 закона № 229 должник имеет возможность обратиться с обоснованным заявлением в орган, выдавший исполнительный документ, о предоставлении ему отсрочки (рассрочки) для исполнения данного документа. На основании решения о предоставлении отсрочки (рассрочки) можно будет отменить арест по счету.

Незаконные действия судебного пристава по аресту денежных средств на счетах могут быть обжалованы в течение 10 дней в порядке подчиненности или в суд. Порядок обжалования установлен в гл. 18 закона № 229.

Блокировка расчетного счета банком на основании положений закона № 115-ФЗ

Закон № 115-ФЗ предоставляет финансовым организациям возможность приостанавливать операции по счетам. Условно эти основания подразделяются на 2 группы:

- блокировка операции банком самостоятельно (п. 10 ст. 7 закона № 115-ФЗ);

- блокировка по счету на основании постановления уполномоченного органа или судебного акта.

Основания для самостоятельной блокировки дают финансовой структуре право приостановить расходные операции по счету в размере суммы, указанной в платежном поручении, если хотя бы одна из сторон:

- входит в список лиц, в отношении которых уполномоченным органом применены меры по замораживанию активов;

- действует по указанию и от имени лиц, активы которых заморожены.

Срок такой блокировки не должен превышать 5 дней. Если в течение этого срока финансовая организация не получает постановления уполномоченного органа о приостановлении списания, то заблокированное перечисление подлежит исполнению.

ВАЖНО! В данном случае приостанавливается только та операция, которая соответствует вышеназванным признакам. В остальной части перечисление денег в пользу других получателей допустимо.

В случае блокировки счета на основании постановления уполномоченного органа РФ все списания приостанавливаются на срок до 30 суток, а в случае блокировки на основании судебного решения — до отмены такого решения.

Расходные операции по счету возобновляются в течение 1 рабочего дня после окончания срока, указанного в постановлении уполномоченного органа, или получения судебного решения об отмене замораживания активов.

Таким образом, любое ограничение прав организации по распоряжению денежными средствами возможно только в случаях, прямо предусмотренных действующим законодательством. Организация же, в свою очередь, для исключения проблем, связанных с блокировкой счетов в банке, должна вести свою хозяйственную деятельность в соответствии с требованиями законодательства.

Рассмотрим риски, которым подвергаются как добросовестные налогоплательщики, так и нарушители налогового законодательства.

Конституционный Суд РФ в Постановлении от 14.07.2005 № 9-П указал, что конституционная обязанность платить законно установленные налоги и сборы, по смыслу данной статьи, имеет публично-правовой, а не частно-правовой (гражданско-правовой) характер. Ее реализация в соответствующих правоотношениях предполагает субординацию, властное подчинение одной стороны другой, а именно: налогоплательщику вменяется в обязанность своевременно и в полном объеме уплатить суммы налога, а налоговому органу, действующему от имени государства, принадлежит полномочие обеспечить ее исполнение налогоплательщиком.

Налогоплательщик не вправе распоряжаться по своему усмотрению той частью принадлежащего ему имущества, которая в виде определенной денежной суммы подлежит взносу в бюджет, соответствующие же органы публичной власти наделены правомочием в односторонне-властном порядке, путем государственного принуждения взыс-кивать с лица причитающиеся суммы налогов, - иначе нарушались бы конституционно защищаемый публичный интерес (ст. 57 Конституции РФ) и связанные с ним права и законные интересы налогоплательщиков, публично-правовых образований, государства в целом.

В целях обеспечения исполнения налогоплательщиками конституционной обязанности платить налоги и возмещения ущерба, понесенного казной в случае ее неисполнения, федеральный законодатель на основании ст. 57, 71 (п. «в», «ж», «з», «о»), 72 (п. «б», «и» части 1), 75 (часть 3) и 76 (части 1 и 2) Конституции РФ - устанавливает систему налогов, взимаемых в бюджет, и общие принципы налогообложения, а также предусматривает меры государственного принуждения, которые могут быть как правовосстановительными, обеспечивающими исполнение налогоплательщиком его конституционной обязанности (погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога - пеня), так и штрафными, возлагающими на нарушителей в качестве меры ответственности дополнительные выплаты.

С одной стороны, государству необходимо обеспечить систематическое, регулярное поступление средств в бюджет, с другой стороны, лица, являющиеся налогоплательщиками, не должны нести неоправданные убытки либо иные негативные последствия при обеспечении государством в лице налоговых органов исполнения решений о взыскании налогов в порядке, предусмотренном главой 11 Налогового кодекса РФ (далее - НК РФ).

Учитывая, что налоговые органы, регулярно злоупотребляя предоставленным в соответствии с подп. 5 п. 1 ст. 31 НК РФ правом, приостанавливают налогоплательщикам операции по счетам, нелишне будет еще раз вспомнить процедуру приостановления операций, еще раз оценить риски, которым подвергаются как добросовестные налогоплательщики, так и нарушители налогового законодательства.

Порядок приостановления операций по счетам налоговыми органами

В соответствии с подп. 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги, а в соответствии с подп. 4 указанной статьи - представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах. За невыполнение или ненадлежащее выполнение возложенных на налогоплательщика обязанностей он несет ответственность в соответствии с законодательством Российской Федерации. Помимо того, что законодатель предоставил право налоговым органам привлекать к ответственности лиц, допустивших нарушения установленных законом обязанностей, он дал налоговым органам механизм принуждения налогоплательщиков к исполнению указанных обязанностей, посвятив данным мерам главу 11 НК РФ, которая так и называется: «Способы обеспечения исполнения обязанностей по уплате налогов и сборов». Какими же способами могут пользоваться налоговые органы?

В соответствии с п. 1 ст. 72 НК РФ исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: залогом имущества, поручительством, пеней, приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика. С точки зрения законодателей все эти способы хороши. Но самым неудобным для налогоплательщика, на наш взгляд, является приостановление операций по счетам, так как заблокировать счет налоговая может в самый неподходящий для налогоплательщика момент, например, когда ему срочно нужны средства для заключения очень выгодной и важной сделки. И самое печальное - налогоплательщик может неожиданно узнать об этом. Поэтому рассмотрим подробнее приостановление операций по счетам.

Итак, налогоплательщик в установленные действующим законодательством сроки должен сдавать декларации в налоговую инспекцию по месту его учета и уплачивать установленные налоги и сборы. Но по каким-то объек-тивным или субъективным причинам он этого не сделал.

Приостановление операций по счетам налогоплательщиков и налоговых агентов регламентируется ст. 76 НК РФ и означает прекращение всех расходных операций по счету. Иными словами, деньги на счет приходить будут, но с их расходованием будут проблемы. При наличии решения о приостановлении операций по счетам банк будет исполнять только те платежные поручения своего клиента, которые касаются уплаты налогов, авансовых платежей, сборов, пеней и штрафов. Кроме того, решение о приостановлении операций не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов. В соответствии со ст. 855 ГК РФ к таким платежам относятся денежные средства для удовлетворения требований о взыскании алиментов, о возмещении вреда, причиненного жизни и здоровью, а также выплата выходных пособий и заработной платы лицам, работающим по трудовому договору, и вознаграждение авторам результатов интеллектуальной деятельности. Обращаем внимание, что документы на перечисление или выдачу наличных денежных средств на оплату труда имеют одинаковую очередность исполнения с документами, предусматривающими платежи в бюджеты всех уровней и государственные внебюджетные фонды. Их списание производится в порядке календарной очередности поступлений платежных документов. Однако Минфин России считает, что банки не вправе перечислять или выдавать денежные средства на выплату заработной платы. Данная позиция Минфина России изложена в его Письме от 01.02.2007 № 03-02-07/1-29.

К счастью для налогоплательщиков, судебная практика по данному вопросу складывается в их пользу. Так, Конституционный Суд РФ в Постановлении от 23.12.1997 № 21-П отметил, что конституционные обязанности по выплате вознаграждений за труд и уплате законно установленных налогов и сборов не должны противопоставляться друг другу. Таким образом, организация вправе выплачивать работникам заработную плату, несмотря на то, что инспекция заморозила банковский счет. В подтверждение данной позиции можно привести решения ФАС Дальневосточного округа от 17.05.2007 № Ф03-А24/07-2/784, ФАС Западно-Сибирского округа от 05.07.2006 № Ф04-4184/2006 (24274-А75-33). Но, учитывая мнение Минфина России по этому вопросу, нужно готовиться отстаивать свою позицию в суде.

В соответствии с п. 2 ст. 76 НК РФ решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа, в случае неисполнения налогоплательщиком-организацией этого требования. В указанном пункте НК РФ прямо указано, что решение о приостановлении операций по счетам не может быть принято раньше, чем решение о взыскании налога, пени или штрафа за счет денежных средств налогоплательщика, находящихся на его счетах в кредитных учреждениях, потому что, как уже отмечалось выше, приостановление операций по счетам есть мера обеспечения обязанностей по уплате налогов и сборов. А значит, прежде чем счет налоговый орган «заморозит», должно быть не исполнено обязательство налогоплательщиком. Обращаем внимание, что в случае если суд признает решение налогового органа о взыскании налога, сбора, пени или штрафа незаконным, операции по счету налогоплательщика инспекцией приостанавливаться не могут.

Форма решения о приостановлении операций по счетам налогоплательщика, а также форма решения о его отмене утверждены Приказом ФНС России от 01.12.2006 № САЭ-3-19/825@. Решение о приостановлении операций по счетам принимает руководитель или заместитель руководителя налогового органа. Именно одним из указанных лиц должно быть подписано решение. В противном случае подписание решения неуполномоченным лицом может служить одним из оснований для отмены данного решения.

Оформленное в установленном порядке решение направляется в банк в электронном виде или на бумажном носителе. Порядок направления решения на бумажном носителе регламентирован Приказом ФНС России от 01.12.2006 № САЭ-3-19/824@. При вручении решения банку обязательно фиксируются дата и время вручения, потому что именно с этого момента начинает действовать приостановление операций по счету, которое в соответствии с п. 6 ст. 76 НК РФ подлежит безусловному исполнению банком.

В обязательном порядке в решении должна быть указана сумма, подлежащая взысканию. В соответствии с абз. 3 п. 2 ст. 76 НК РФ банк прекращает расходные операции по этому счету в пределах суммы, указанной в решении о приостановлении операций по счетам. Иными словами, если на счете у налогоплательщика средств больше, чем указано в решении о приостановлении операций по счетам, банк может самостоятельно ограничивать заблокированный остаток денежных средств. Данное право подтверждается письмами Минфина России, например, от 28.03.2007 № 03-02-07/1-139, от 12.07.2007 № 03-02-07/1-325. Остальными денежными средствами, находящимися на счете, налогоплательщик вправе распоряжаться по своему усмотрению без каких-либо ограничений (Письмо Минфина России от 21.06.2007 № 03-02-07/1-304).

В соответствии с п. 9 ст. 76 НК РФ, если приостановлены операции по нескольким счетам и общая сумма денежных средств на них превышает взыскиваемую сумму, налогоплательщик вправе обратиться в налоговый орган с заявлением. В заявлении излагается просьба об отмене приостановления операций по счетам с указанием тех счетов, на которых достаточно денежных средств для исполнения решения о взыскании налога. К заявлению рекомендуется приложить документы, подтверждающие наличие денежных средств на данных счетах. В этом случае налоговый орган обязан в двухдневный срок после получения заявления принять решение об отмене при-остановления операций по счетам в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам. Нужно отметить, что такая возможность предоставлена налогоплательщику только с 2007 года.

В соответствии с п. 5 ст. 76 НК РФ банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации, операции по которым приостановлены, не позднее следующего дня после дня получения решения о приостановлении операций по счетам. Для выполнения этой обязанности налоговые органы рекомендуют банкам использовать форму справки об остатках денежных средств на счете (счетах) налогоплательщика, утвержденную Приказом ФНС России от 30.03.2007 № ММ-3-06/178@.

В соответствии с п. 7 ст. 76 НК РФ решение о приостановлении операций по счетам действует с момента получения банком решения налогового органа о приостановлении таких операций и до отмены этого решения. Приостановление операций по счетам налогоплательщика-организации в банке отменяется решением налогового органа не позднее одного операционного дня, следующего за днем получения налоговым органом документов (их копий), подтверждающих факт взыскания налога (п. 8 ст. 76 НК РФ).

Узнав о приостановлении операций по счетам, у налогоплательщика есть, как минимум, два варианта действий.

Во-первых, налогоплательщик может исполнить требование об уплате налога и направить в налоговый орган документы (или их копии), подтверждающие данное исполнение. В свою очередь налоговый орган не позднее одного операционного дня, следующего за днем получения подтверждающих документов, обязан принять решение об отмене при-остановления операций по счетам, которое направляется в банк либо на бумажном носителе, либо в электронном виде. Обращаем внимание, что действие решения о приостановлении операций по счетам сохраняется до получения банком оригинала решения налогового органа об отмене приостановления операций. Поэтому банк не вправе на основании копии такого решения, которую ему принесет налогоплательщик, разблокировать счет.

Во-вторых, налогоплательщик может ничего не делать, то есть дожидаться принудительного взыскания. В этом случае банк получит от налогового органа поручение на перечисление задолженности, которое он обязан исполнить в течение операционного дня, следующего за днем его получения. После исполнения поручения налоговый орган вынесет решение об отмене решения о приостановлении операций по счету. Но на протяжении времени, пока действует приостановление операций, банк не вправе открывать налогоплательщику новый счет. В лучшем случае налогоплательщик может дать поручение банку перевести денежные средства на свой счет, открытый в другом банке, так как приостановление операций по счетам накладывает запрет только на перечисление денежных средств другому лицу. Данное право налогоплательщика подтверждается судебной практикой, например, Постановлением ФАС ВВО от 29.12.2006 № А38-1400-17/157-2006 (А38-1407-17/158-2006). Кроме того, действующим законодательством не ограничено право налогоплательщика при наличии так называемого «замороженного» счета в одном банке открывать счета в других банках. При этом надо ясно понимать, что налоговые органы могут заблокировать все счета налогоплательщика, сведениями о которых они располагают. Сведения обо всех открытых, а также закрытых налогоплательщиками счетах в налоговые органы поступают из двух источников. Во-первых, в соответствии с подп. 1 п. 2 ст. 23 НК РФ налогоплательщик сам обязан в семидневный срок после открытия (закрытия) счета в банке сообщить об этом в налоговый орган по месту своего учета в письменном виде по установленной форме. Во-вторых, в соответствии с п. 1 ст. 86 НК РФ банк обязан сообщить об открытии или о закрытии счета, об изменении реквизитов счета организации (индивидуального предпринимателя) на бумажном носителе или в электронном виде в налоговый орган по месту своего нахождения в течение пяти дней со дня соответствующего открытия, закрытия или изменения реквизитов такого счета. За нарушение установленной обязанности как налогоплательщик, так и банк несут ответственность, предусмотренную ст. 118 НК РФ и п. 2 ст. 132 НК РФ соответственно. Поэтому, независимо от того, сообщил ли налогоплательщик об открытии (закрытии) своих счетов или нет, налоговый орган получит информацию о наличии у него счетов в банках.

Нужно отметить, что в случае приостановления операций по счетам налогоплательщика банк не имеет права открывать ему другие счета. Однако это не является препятствием для открытия налогоплательщиком счетов в других банках.

Выше было рассмотрено одно основание для приостановления операций по счету налогоплательщика - неуплата налогов (сборов), пеней или штрафов. Специальный случай блокировки операций по счету (несвоевременное представление налоговой декларации) предусмотрен п. 3 ст. 76 НК РФ. В течение 10 рабочих дней после срока, установленного для представления декларации, налоговый орган вправе принять решение о приостановлении операций по счетам налогоплательщика. И в данном случае счет блокируется полностью, так как отсутствует взыскиваемая сумма. Единственным основанием для так называемого «размораживания» счета является сдача налогоплательщиком налоговой декларации. И осуществлять разблокировку счета налоговая инспекция должна не позднее одного операционного дня, следующего за днем представления налоговой декларации. Обращаем внимание, что счета могут быть заблокированы за непредставление декларации только при наличии обязанности налогоплательщика ее представлять. Данная позиция подтверждается и судебной практикой (ФАС ЗСО от 16.05.2007 № Ф04-2817/2007 (34007-А46-15)).

Приостановление операций по счетам применяется налоговиками и как обеспечительная мера, то есть существует еще одно основание, когда счет налогоплательщика может быть заблокирован. Речь идет о приостановлении операций по счетам с целью обес-печения исполнения решения о привлечении (отказе в привлечении) к налоговой ответственности. Так, в соответствии с п. 7 ст. 101 НК РФ по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за это.

В соответствии с п. 10 ст. 101 НК РФ после вынесения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности руководитель (заместитель руководителя) налогового органа вправе принять обеспечительные меры, направленные на обеспечение возможности исполнения указанного решения. Но он должен принимать их только в том случае, если у него есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении.

Для принятия обеспечительных мер руководитель (заместитель руководителя) налогового органа выносит решение, вступающее в силу со дня его подписания и действующее до дня исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения либо до дня отмены вынесенного решения вышестоящим налоговым органом или судом.

Обеспечительными мерами, среди прочих, может быть приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ.

Приостановление операций по счетам в банке в порядке принятия обеспечительных мер может применяться только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Приостановление операций по счетам в банке допускается в отношении разницы между общей суммой недоимки, пеней и штрафов, указанной в решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за это, и стоимостью имущества, не подлежащего отчуждению (передаче в залог).

Таким образом, НК РФ предусмотрены следующие основания для приостановления операций по счетам:

А) неуплата налогов, сборов, пеней и штрафов;

Б) не сданная вовремя налоговая декларация;

В) для обеспечения исполнения решения о привлечении (отказе в привлечении) к налоговой ответственности.

Однако на практике налоговики злоупотребляют предоставленным им правом и используют приостановление операций по счетам налогоплательщиков как метод психологического воздействия. Так, данная мера применяется налоговыми органами, например, при представлении декларации по устаревшей форме (например, Постановление ФАС Волго-Вятского округа от 22.02.2007 № А82-4019/2006-99, ФАС Северо-Западного округа от 26.02.2007 № А56-16164/2006).

Непредставление авансовых расчетов не может служить основанием для приостановления операций по счетам, что признается и Минфином России в Письме от 12.07.2007 № 03-02-17/1-324. Не может служить основанием и непредставление налогоплательщиком истребованных налоговым органом в ходе проведения проверки документов, так как приостановление операций по счетам является способом обеспечения исполнения обязанности по уплате налогов, а не способом обеспечения исполнения требования о предоставлении документов при осуществлении мероприятия налогового контроля. Однако зачастую налогоплательщику приходится доказывать свою правоту в судебном порядке.

Выше был рассмотрен порядок приостановления операций по счетам налоговыми органами. Однако не стоит забывать, что аналогичные права предоставлены и некоторым другим органам. Так, в соответствии со ст. 34 НК РФ полномочия приостанавливать операции по счетам в банке предоставлены также таможенным органам при взыскании задолженности по уплате таможенных платежей и пеней. Порядок приостановления операций по счетам таможенными органами регламентируется Приказом ГТК России от 03.06.2002 № 567. Кроме того, в соответствии со ст. 8 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Постановлением Правительства РФ от 23.06.2004 № 307 «Об утверждении Положения о Федеральной службе по финансовому мониторингу» полномочия по приостановлению операций по счетам осуществляет также Федеральная служба по финансовому мониторингу.

Однако не всякое решение о приостановлении операций по счетам должно быть банком исполнено. Не подлежат исполнению решения о приостановлении операции по счетам: - принятые не уполномоченным на это государственным органом; - не подпадающие под определение счета, данное в п. 2 ст. 11 НК РФ.

Также не подлежат исполнению решения о приостановлении операций по специальным счетам; по счетам клиентов, признанных судом банкротами. Если решение о приостановлении операций по счетам не соответствует установленной форме, оно также не подлежит исполнению. Во всех случаях решение о приостановлении операций по счетам может быть обжаловано в установленном законом порядке.

Ответственность банка и его должностных лиц

Необходимо напомнить и об ответственности банков при исполнении решения налоговых органов о приостановлении операций по счетам их клиентов. Так, в соответствии со ст. 134 НК РФ исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление средств другому лицу, не связанного с исполнением обязанностей по уплате налога или сбора либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджетную систему Российской Федерации, влечет взыскание штрафа в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности.

Учитывая, что в решении налогового органа о приостановлении операций налогоплательщика по счетам в банке указывается сумма, подлежащая взысканию, неисполнение банком решения налогового органа влечет взыс-кание штрафа в размере 20% от суммы, перечисленной в соответствии с указанным решением.

Но ответственность несет не только банк как организация. Кодексом РФ об административных правонарушениях (Федеральный закон от 30.12.2001 № 195-ФЗ; далее - КоАП РФ) предусмотрена ответственность и для должностного лица банка или иной кредитной организации. Так, в соответствии со ст. 15.9 «Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента» КоАП РФ осуществление банком или иной кредитной организацией расходных операций, не связанных с исполнением обязанностей по уплате налога или сбора либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджет (внебюджетный фонд), по счетам налогоплательщика, плательщика сбора, налогового агента, сборщика налогов и (или) сборов или иных лиц при наличии у банка или иной кредитной организации решения налогового органа, таможенного органа или органа государственного внебюджетного фонда о приостановлении операций по таким счетам влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тысяч рублей.

Новшества, которые внесены Федеральным законом от 26.11.2008 № 224-ФЗ

С 1 января 2009 года (за исключением некоторых положений) вступит в силу Федеральный закон от 26.11.2008 № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Рассчитывать на какие-либо радикальные изменения в процедуре приостановления операций по счетам было бы несерьезно. Однако кое-какие новшества внесены. В связи с этим считаем необходимым обратить внимание на следующие моменты.

Во-первых, приостановление операций по счетам в банке будет применяться для обес-печения исполнения решения о взыскании не только налога или сбора, но и пеней и (или) штрафов.

Во-вторых, приостановление операций по счету не распространяется среди прочих платежей, указанных в ст. 76 НК РФ, и на страховые взносы.

В-третьих, законодатель уточнил порядок приостановления операций по валютным счетам, внеся соответствующий абзац в п. 2 ст. 76 НК РФ.

В-четвертых, учитывая, что в ст. 6.1 «Порядок исчисления сроков, установленных законодательством о налогах и сборах» НК РФ не было такого понятия, как «операционный день», законодатель внес уточнение и в сроки отмены решения налогового органа. Так, теперь приостановление операций по счетам отменяется решением налогового органа не позднее одного дня, следующего за днем представления этим налогоплательщиком налоговой декларации.

В-пятых, в соответствии с внесенными в НК РФ изменениями решение об отмене приостановления операций по счетам налогоплательщика-организации вручается должностным лицом налогового органа представителю банка по месту нахождения этого банка под расписку или направляется в банк в электронном виде или иным способом, свидетельствующим о дате его получения банком, не позднее дня, следующего за днем принятия такого решения. Законодатель также уточнил срок вручения налогоплательщику-организации копии решения о приостановлении или об отмене приостановления операций по счетам. Копия такого решения должна вручаться не позднее дня, следующего за днем принятия такого решения.

В-шестых, приостановление операций налогоплательщика-организации по его счетам в банке действует с момента получения банком решения налогового органа о при-остановлении таких операций и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке (в прежней редакции - до отмены решения).

В-седьмых, ст. 76 НК РФ дополнена п. 9.1, в соответствии с которым действие решения о приостановлении операций по счетам налогоплательщика-организации в банке приостанавливается (решение отменяется) в случаях, предусмотренных настоящей статьей и федеральными законами. И хотя не совсем ясно, в каких же именно случаях решение о приостановлении операций по счетам может приостанавливаться и какова процедура такого приостановления, но положительным моментом является то, что законодатель предусматривает такую возможность.

Еще на одно изменение стоит обратить внимание. С 1 января 2010 года вступает в силу п. 9.2 ст. 76 НК РФ, в соответствии с которым в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-органи-зации в банке на сумму денежных средств, в отношении которой действовал режим при-остановления, начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

Процентная ставка принимается равной ставке рефинансирования Банка России, действовавшей в дни нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-орга-ни-зации в банке.

Законодатель внес уточнения и в размер ответственности банков за неисполнение решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента. В соответствии со ст. 134 НК РФ исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление средств другому лицу, не связанного с исполнением обязанностей по уплате налога или сбора либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджетную систему Российской Федерации, влекло взыскание штрафа в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности - в размере 10 тыс. рублей.

Остается только на практике оценить внесенные в порядок приостановления операций по счетам изменения и пожелать налогоплательщикам как можно меньше таких случаев в наступающем году.

С 2017 года начинается эффективная борьба налоговиков с недобросовестными налогоплательщиками по уплате налогов и своевременное предоставление деклараций. ИФНС грозит блокировкой расходных операций по расчетному счету.

Это очень влияет на предпринимательскую деятельность компании по расчетам с поставщиками и подрядчиками и другие неотложные выплаты, что может привести к потере прибыли. Для того, чтобы не попасть в неприятную ситуацию, рассмотрим случаи, когда у налоговиков есть право приостановки расчетного счета компании.

Почему заблокировали расчетный счет

Приостановить движение операций по расчетному счету имеет право только налоговая инспекция по следующим причинам:

- Налогоплательщик игнорировал требование ИФНС по оплате налогов, пеней, штрафов;

- За не предоставление налоговой отчетности (6-НДФЛ);

- Проведенная камеральная проверка, вынесла решение о привлечении налогоплательщика к ответственности, приостановив в банке движение денежных средств организации;

- Нет обратного электронного ответа-квитанции от налогоплательщика о приеме высланного инспекцией требования о предоставлении пояснений и подтверждающих документов.

Нужно знать, что начиная с 2016 года, установлены сроки для сдачи нового отчета 6-НДФЛ. Если нарушены сроки или не предоставили отчет, то инспекция вправе приостановить движение расчетного счета до исправления нарушения.

Неуплаченные недоимки по налогам, пеням и штрафам

Приостановить движение по банковским счетам компании ИФНС может за недоимки, пени и штрафы. Заблокированная денежная сумма, должна соответствовать решению о «заморозке» операций налогоплательщика.

В зависимости от наличия денежных средств налогоплательщика в банке выполняются следующие операции:

- Если сумма денежных средств в банке превышает сумму недоимки, то компания может распоряжаться оставшейся суммой на свое усмотрение;

- Если количество денежных средств недостаточно для погашения долговых обязательств перед ИФНС, то инспекция налаживает блокировку на весь расчетный счет.

Инспекция может вынести несколько решений о «заморозке» операций по счету, то банк объединит все решения в одно целое и «заморозит» движения денежных средств до полного погашения задолженности должником.

ИФНС имеет право выполнить приостановку валютного счета в иностранной валюте эквивалентной рублевой сумме по курсу ЦРБ на дату, когда получено банком решение от налоговой инспекции.

Разблокировать денежные средства компания может, уплатив положенную задолженность, предоставив налоговикам квитанцию об оплате. Или списана задолженность по инкассовому поручению. ИФНС «разморозит» деньги в течение одного рабочего дня после подтверждения оплаты долга.

Восстановить движение по расчетным денежным средствам банк может только после получения соответствующего решения из ИФНС.

Важно знать, что ИФНС имеет право блокировать движение денежных средств по банковскому счету только по решению о взыскании недоимки в течение 2-х месяцев после окончания срока уплаты, указанного в требовании. По-другому решение будет неправомочным.

Не предоставление налоговой отчетности

Блокировка расчетного счета должника возможна в результате не предоставления налоговой отчетности в указанные сроки. Зачастую это связано с отправкой отчетной декларации почтовой пересылкой.

Если налоговая инспекция не получит отчет на протяжении 10-ти рабочих дней после окончания срока сдачи, то налоговая выносит решение заблокировать банковский денежные средства предприятия. Выход из этого положения таков:

- Либо лично предоставить налоговую декларацию налоговикам;

- Либо заранее предусмотреть отправку почтовой пересылкой.

По итогам камеральной проверки

Решение о взыскании с должника начисленных сумм налоговая выносит и по результатам камеральной или выездной проверки. После неисполнения налогоплательщиком этого решения, налоговики имеют право применить меры обеспечительного характера. Это касается блокировки денежных средств. Но ИФНС может наложить арест на счета в том случае, когда наложен запрет на отчуждение имущества предприятия.

Ситуация, когда стоимость основных средств не покрывает долговые обязательства по решению ИФНС, то тогда налоговики решают приостановить операции по банковскому счету налогоплательщика на оставшуюся сумму. Снятие запрета движения денежных средств можно только с разрешения соответствующих документов от налоговиков, банковские сотрудники не имеет такого права.

Ситуация, когда налоговая нарушает процедуру применения мер обеспечительного характера, то решение о «заморозке» движения по расчетным денежным средствам будет не действительным.

Нет подтверждения на требование из налоговой инспекции

Обязанность налогоплательщика в том, что он обязан ответить электронной квитанцией о том, что он был извещен требованием из налоговой о недоимке по налогам, пеням или штрафам. Не отправка квитанции считается грубым налоговым нарушением.

Срок отправки квитанции составляет 6 рабочих дней. При невыполнении условий ИФНС, налоговики решают в течение 10-ти дней после окончания срока подтверждения заблокировать банковский счет налогоплательщика.

Снятие блокировки счета служит:

- Выполнение обязанностей путем электронного подтверждения на высланное требование,

- Высланное уведомление и предоставление подтверждающей документации.

После исправленных действий компании налоговая обязана на следующий день вынести решение о разблокировании счета налогоплательщика.

Блокировка расчетного счета запрещает открытие любых видов банковских счетов для компании-должника.

Платежи при заблокированном счете

При «заморозке» части денежных средств на банковском счете компания может использовать оставшуюся часть для любых хозяйственных расчетных операций. Исключение составляет, если налоговая «заморозила» счет по причине не предоставление декларации 6-НДФЛ, так как налоговые обязательства у компании не образуются.

При «заморозке» всех денежных средств компании, то платежные операции выполняются по следующим направлениям:

- Оплата по всем налоговым обязательствам, относящиеся в бюджетную сферу РФ;

- Обязательная очередность оплаты следующих платежей:

- По документам исполнительного характера о возмещении ущерба и взыскании долгов-алиментов;

- По документам исполнительного характера на оплату заработной платы, компенсационные выплаты по трудовому договору;

- На основании исполнительных постановлений по гражданско-правовым спорам, административным нарушениям, не относящихся к первым двум пунктам;

- Перечисление авансовых платежей по налоговым обязательствам.

При «заморозке» денежных средств в банке у налогоплательщика нет возможности выплатить пособие сотруднику, то компания должна обратиться в ФСС для перечисления этого пособия непосредственно на личный счет работника.

Запрет операций по расчетному счету приводит к проблемам текущей деятельности организации. Для избежания таких санкций со стороны ИФНС, рекомендуется выполнять все обязанности налогоплательщика.