Прежде чем начинать разговор о том, как считается отпуск, необходимо вспомнить наиболее важные нормы ТК РФ, регулирующие порядок предоставления отпусков.

По общему правилу за каждый рабочий год сотруднику полагается отпуск 28 календарных дней. Как считать этот рабочий год? С первого дня работы сотрудника у данного работодателя. Именно с этой даты отсчитываются 12 календарных месяцев (ст. 114 , 115 ТК РФ , Письмо Роструда от 18.12.2012 N 1519-6-1). То есть за год сотрудник «заработает» свои 28 дней отпуска.

Но по согласованию между работником и работодателем отпуск может быть разбит на части, причем одна из них обязательно должна составлять не менее 14 календарных дней (ст. 125 ТК РФ). А право на первый оплачиваемый отпуск появляется у работника спустя 6 месяцев непрерывной работы у данного работодателя (ст. 122 ТК РФ). Соответственно, у каждого сотрудника, проработавшего полгода в организации, есть 2 «заработанных» недели отпуска, которыми он может воспользоваться.

Вместе с тем ТК РФ не запрещает предоставлять работникам отпуска до истечения 6 месяцев работы или по истечении 6 месяцев, но на срок более 14 календарных дней. При этом отпуск работнику фактически предоставляется авансом. Если впоследствии работник отгулянные дни отпуска не «отработает» и решит уволиться, излишне выплаченные отпускные нужно будет с него удержать, что работодателям удается не всегда. Ведь сумма удержаний из выплат работника в общем случае не может превышать 20% (ст. 138 ТК РФ). Это нужно учитывать при расчете дней отпуска, предоставляемых работнику.

Как рассчитать количество дней отпуска

В большинстве своем отпуска предоставляются работникам в календарных днях (ст. 120 ТК РФ), реже в рабочих днях (ст. 291 , 295 ТК РФ). Но и в том, и в другом случае действует общее правило: нерабочие праздничные дни, попадающие на отпуск, в число отпускных дней не включаются и не оплачиваются (ст. 120 ТК РФ). Посмотрим на примере, как считается отпуск по календарным дням.

Расчет отпуска в 2017 году: пример для отпуска в календарных днях

Менеджер по продажам Коренева И.В. написала заявление на отпуск с 5 по 18 июня. Отдыхать работница будет 14 календарных дней. Но 12 июня - это праздничный нерабочий день (ст. 112 ТК РФ). Поэтому работница использует только 13 календарных дней отпуска из положенных ей 28 дней (за год) и ей будет оплачено 13 дней.

Как посчитать отпуск в рабочих днях

Отпуск в рабочих днях работникам, с которыми заключены трудовые договоры на срок до 2-х месяцев или договоры на выполнение сезонных работ, предоставляются в следующем порядке: 2 рабочих дня за каждый месяц работы (ст. 291 , 295 ТК РФ). А расчет отпуска производится по 6-дневной рабочей неделе (Письмо Минтруда РФ от 01.02.2002 N 625-ВВ). Разберем на примере, как рассчитать отпуск в рабочих днях.

Расчет отпуска в 2017 году: пример для отпуска в рабочих днях

С работником Кречетовым Е.С. заключен трудовой договор на выполнение сезонных работ с 1 июня 2017 г. по 1 ноября 2017 г. С 1 ноября работник планирует пойти в отпуск с последующим увольнением.

Сначала сделаем расчет количества дней отпуска. К 1 ноября 2017 г. Кречетов Е.С. отработает 5 месяцев. Следовательно, будет иметь право на отпуск продолжительностью 10 рабочих дней (2 раб. дн. х 5 мес.). Это будет период с 1 по 13 ноября. Так как 4 ноября - это нерабочий праздничный день (ст. 112 ТК РФ), а 5 и 12 ноября - это выходные дни (воскресенья) по 6-дневной рабочей неделе.

Отпускные и зарплата после отпуска

После того как определено количество оплачиваемых дней отпуска, необходимо рассчитать . Кстати, сведения о длительности отпуска, конкретные даты отпуска, расчетный период, расчет оплаты отпуска и т.д. указываются в записке-расчете о предоставлении отпуска работнику (форма N Т-60, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

Обычно за свой «отпускной» месяц работник получает отпускные и зарплату за отработанную часть месяца. При этом расчет зарплаты после отпуска производится так: оклад работника делится на количество рабочих дней в месяце, когда работник был в отпуске, и умножается на количество отработанных им в этом месяце дней.

Предоставляя работнику ежегодный оплачиваемый отпуск, работодатель обязан выдать ему денежное содержание, полностью отвечающее размеру заработка. Разбор примера, как рассчитать отпускные в 2019 году, полезен желающим заранее подсчитать деньги на отдых, заодно проверив правильность их начисления бухгалтером.

Что такое отпускные

Каждый наемный работник вправе ежегодно прерывать трудовую деятельность на один или более отпусков с сохранением занимаемой должности, порядок предоставления которых регулируется гл. 19 Трудового кодекса РФ. Причем, работник может не воспользоваться своим правом на ежегодный отдых. Сгорает ли неиспользованный отпуск за прошлые годы в таком случае, узнайте .

Работодатель согласно ст. 136 ТК РФ должен выплатить сотруднику отпускные не позднее, чем за три дня перед его уходом в оплачиваемый отпуск.

Отпускные являются выплатой человеку зарплаты за период, в который он будет отдыхать, хотя мог бы работать. Размер выплаты представляет среднюю заработную плату работника за все дни отдыха.

Расчет отпускных в 2019 году проводится согласно порядка, установленному Постановлением Правительства РФ от 24.12.2007 № 922 .

Параметры расчета отпускных

Если все сотрудники компании получают разные денежные суммы «белой» зарплаты, то размер отпускных также подсчитывается для каждого работника индивидуально.

Формула расчета отпускных выглядит так:

O = S * D – N

где:

- O– сумма отпускных к выплате работнику;

- S – среднедневной заработок (СДЗ) за расчетный период, установленный нормативным актом;

- D – количество календарных дней отпуска;

- N – налог на доходы физлиц, удерживаемый из отпускных выплат.

Расчетный период для начисления отпускных равен 12 месяцам, минувшим перед отпуском.

Работник уходит в отпуск 5 июля 2017 года – высчитывается СДЗ за период с 1 июля 2016 по 30 июня. Уходит 25 сентября – с 1 сентября 2016 по 31 августа 2017.

Если отпуск берет новый сотрудник, не проработавший года, расчетный период равен количеству месяцев, которые он успел отработать.

На выплату отпускных в 2019 году повлиял новый закон, увеличивший количество праздничных дней. Праздники изменили коэффициент среднего количества отработанных дней, от которого зависит СДЗ. А вот входят ли праздничные дни в отпуск, узнавайте в статье .

Как рассчитывается среднедневной заработок

Вычисляется по формуле:

S = G / (R * 29,3)

где:

- G – размер годового дохода работника;

- R – расчетный период (12 месяцев или количество всех месяцев, отработанных новым сотрудником);

- 29,3 – коэффициент среднего количества отработанных дней.

Выясняя, как рассчитываются отпускные, важно понять принцип подсчета годового дохода. Его размер включает только те денежные суммы, которые были начислены в качестве вознаграждения за труд.

Помимо величины должностного оклада на сумму отпускных влияют:

- премии;

- выплаты за сверхурочную работу, труд в выходные и праздники, в ночные смены;

- всевозможные доплаты работнику по установленным тарифам;

- надбавки за классификацию специалиста, выслугу лет, сложные условия труда и др.;

- гонорары творческим работникам;

- часть заработка, полученная в натуральной форме;

- отпускные, начисленные к предыдущему отпуску.

Из расчета среднедневного заработка исключаются:

- перерывы для кормления грудью;

- периоды простоя, когда работник не работал по вине работодателя;

- перерывы в работе по причине забастовок (если работник не принимал в них участие, но не мог продолжить работу);

- оплачиваемое время для ухода за детьми-инвалидами;

- другие случаи, при которых работник освобождался от работы с полным или частичным сохранением заработной платы, а также без оплаты.

Не влияют на размер отпускных:

- командировочные денежные средства;

- выплаты по больничным листам, по временной нетрудоспособности вследствие производственной травмы и в иных случаях освобождения от работы с сохранением оплаты труда;

- займы, бравшиеся у работодателя;

- материальная помощь;

- компенсации на питание, транспортные и другие расходы;

- прочие социальные компенсации.

Если были месяцы, отработанные не полностью

Если отпускник в течение расчетного периода отработал часть месяцев не полностью (в декабре был на больничном, в марте – в отпуске за свой счет и др.), то его СДЗ высчитывается по формуле:

S = G / ((P * 29,3) + (T1 / M1 + T2 / M2 + …) * 29,3)

где:

- G – см. выше;

- P – количество отработанных полных месяцев;

- T1, T2 – количество отработанных дней в первом, втором не полностью отработанном месяце;

- M1, M2 – общее количество дней в соответствующем месяце, отработанном не полностью.

Стоит отметить: если в отпуск идет внутренний совместитель, то по всем своим должностям он может уйти только одновременно. При этом расчет необходимо производить отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Если была повышена зарплата

Рассмотрим как начисляются отпускные, если в течение расчетного периода всем работникам предприятия / компании была повышена заработная плата.

Годовой доход отпускника G в этом случае подсчитывается следующим образом:

- определяется коэффициент перерасчета по формуле K = Z2 / Z1, где Z2 – з/п после повышения, Z1– до повышения;

- пересчитывается доход за период до повышения з/п по формуле Z1 * K * P1, где P1 – количество месяцев в данном периоде;

- полученная сумма прибавляется к доходу, полученному после повышения з/п.

Обратите внимание: если зарплата увеличена только одному либо нескольким конкретным работникам, перерасчет не производится.

Удержание налога

Отпускные выплаты относятся к доходам физлиц, с которых удерживается налог.

Его размер равен установленной законом ставке НДФЛ – 13% суммы дохода.

НДФЛ удерживается в день фактической выплаты отпускных сотруднику.

Подробное объяснение, как рассчитывать отпускные в установленном Правительством порядке

Пример расчета

Ниже приведен пример расчета отпускных в 2019 году.

Сотрудник, работающий в компании с 3 октября 2016, уходит в отпуск с 7 августа 2017 на 14 календарных дней.

В течение расчетного периода продолжительностью 10 месяцев – с октября 2016 по 31 июля 2017 – он получал оклад 20 тысяч рублей.

Месячная премия работника составляет 8 тысяч рублей. Надбавки ему не начисляются.

В ноябре 2016 он пять дней был на больничном.

В декабре – получил материальную помощь в размере 4 тыс. руб.

В феврале 2017 был лишен 50% премии за проступок.

В марте восемь дней находился в отпуске по уходу за больным ребенком.

Годовой доход отпускника G составляет:

- 20 000 * 10 = 200 000 руб. оклада;

- 8 000 * 9 + 4 000 = 76 000 руб. премии.

Итого – 276 тысяч рублей.

Количество полностью отработанных месяцев P равно 8.

T1 = 25

M1 = 30

T2 = 23

M2 = 31

S = 276 000 / ((8 * 29,3) + (25 / 30 + 23 / 31) * 29,3) = 984,30 руб.

D = 14.

N = ((984,30 * 14) / 100) * 13 = 1791,43 руб.

O = 984,30 * 14 — 1791,43 = 11 988,77 руб.

Сумма отпускных, положенных работнику к выплате – 11 тыс. 988 руб. 77 коп.

Больше информации можно получить, задав вопросы в комментариях к статье

Независимо от того, занимается ли компания либо изготавливает товары народного потребления, для всех применяется единая норма Федерального законодательства, касающаяся начисления отпускных. Для отдельных категорий трудящихся должна быть предусмотрена . В этом случае должны проводиться в сроки, установленные законом. Что касается ежегодных отпусков, то в 2017 году они должны оплачиваться немного иначе, так как в Федеральное законодательство были внесены небольшие изменения.

Что должны знать работники о процедуре начисления отпускных?

Каждый гражданин, который имеет официальное место работы, может по закону раз в год отдыхать в течение 28 календарных дней. Российское законодательство позволяет работающим людям самостоятельно определять месяц, в котором они будут отдыхать. Но на практике именно работодатели решают, кто из трудового коллектива и когда пойдет в отпуск (обычно в каждой компании составляются графики ежегодных отпусков).

Каждый работник, который решил воспользоваться своим правом на отдых, может не переживать по поводу сохранения за ним места. В соответствии с регламентом Федерального законодательства, работодатели не имеют права принимать на место отдыхающих сотрудников новых людей. Пойти в отпуск может каждый работник, который после трудоустройства успел отработать не менее 6-ти месяцев. Через 3 месяца после оформления могут пойти в отпуск сотрудники, соответствующие следующим критериям:

- мужчины и женщины, которым необходимо сопроводить своего ребенка к месту поступления на учебу;

- беременные женщины, которые планируют в скором времени уйти в декрет;

- сотрудники, которые в компании работают по совместительству;

- женщины и мужчины, на иждивении которых находятся дети, которым еще не исполнилось 3-х месяцев.

Как правильно рассчитать время, положенное для отпуска?

Сумма начисленных работнику отпускных будет напрямую зависеть от количества дней законного отпуска. В бюджетных организациях сроки ежегодных отпусков регулируются Трудовым Кодексом Российской Федерации (28 дней, из них 14 должны идти непрерывно). В коммерческих компаниях все решения принимает руководство, поэтому количество дней ежегодного отпуска устанавливается в индивидуальном порядке. Граждане, которые работают во вредных условиях, должны ежегодно отдыхать больше положенного срока. При расчете отпускных для такой категории трудящихся, работодатели должны задействовать повышающие коэффициенты. В процессе проведения исчислений используется следующая формула:

Совет : при расчете отпускных должны учитываться условия, определенные Трудовым Кодексом России, при которых не используются некоторые дни месяца. Например, работник на протяжении 10 дней болел, о чем свидетельствует соответствующим образом оформленный больничный. В этом случае при расчете отпускных дни болезни учитываться не будут.

Как правильно рассчитать отпускные в 2017 году?

Работодатели обязаны учитывать в 2017 году изменения, внесенные в трудовое законодательство. Неизменной осталась формула, используемая для расчета отпускных, но при этом должны учитываться следующие нюансы:

- средняя заработная плата сотрудника;

- при проведении исчислений отпускных для специалистов должен применяться другой коэффициент (для расчета среднего количества отработанных дней), который в 2016 году имел показатель 29,3;

- дневной заработок работника;

- количество отработанных дней в отчетном году влияет на размер выплат.

При расчете отпускных используется следующая формула, определяющая среднедневной заработок:

![]()

- ЗП – размер заработной платы штатного сотрудника, которому начисляются отпускные за расчетный период;

- 12 – число месяцев в году. Если работник планирует пойти в отпуск, проработав менее года на предприятии, то данное значение будет соответствовать сроку его работы – месяцам.

- 29,3 – среднее число дней в месяце.

Совет : необходимо помнить, что в расчетный период не могут включаться выходные, попавшие на государственные праздники, неоплачиваемые отпуска, простои либо организованные забастовки.

В связи с последними изменениями, внесенными в Федеральное законодательство, работодатели при подсчете среднедневного заработка должны учитывать утвержденные коэффициенты, применяемые при индексации зарплаты. Чтобы определить это значение, бухгалтер должен оклад разделить на сумму заработной платы до проведения индексации. Также следует помнить, что теперь необходимо делать перечисление подоходного налога в бюджет в последний день месяца (ранее делались оплаты в день отпускных выплат) и отражать эти суммы в отчете 6-НДФЛ (в нем указываются , которым в отчетном периоде делались выплаты). Стоит отметить, что работодатели должны теперь выплачивать отпускные штатным сотрудникам за 3 дня до момента их ухода в отпуск.

Что может повлиять на размер отпускных в 2017 году?

В Трудовом Кодексе сказано, что работодатель имеет право учитывать при исчислении отпускных все дополнительные выплаты, которые были сделаны сотруднику в отчетном периоде. В данном случае речь идет о следующих материальных поощрениях:

- премии;

- доплата за выслугу лет;

- надбавки за сложность работы, квалификацию и т.д.

Совет : нужно помнить, что, если работнику в одном месяце несколько раз выплачивалась премия, при расчете отпускных должна использоваться только одна сумма. Стоит отметить, что именно работодатель будет определять, какое именно денежное поощрение будет включено в расчет отпускных выплат.

Чтобы включить сумму премиальных в месячный заработок, необходимо ее разделить на количество месяцев, которые учитываются при расчете отпускных, и полученный результат прибавить к зарплате. Премиальные будут учитываться только в том случае, если они начислялись в течение периода, который используется при расчете отпускных.

В соответствии с регламентом Федерального законодательства РФ, не должны учитываться при расчете отпускных следующие виды выплат:

- компенсация, которая выплачивается предприятием на оздоровление, питание, проезд;

- вознаграждения за общественную работу;

- различные выплаты социального плана;

- единовременные расходы, возмещенные работникам за командировку, выполнение особых поручений;

- стоимость рабочей одежды и средств личной гигиены, которую приобретает для работников работодатель (униформа, обувь, индивидуальные средства защиты, моющие средства);

- вознаграждения, которые компания выплачивает работникам за призовые места, занятые на соревнованиях, которые приурочены к каким-либо праздничным датам;

- оплата и временной нетрудоспособности и т.д.

Чтобы исчислить размер отпускной выплаты, необходимо задействовать формулу:

- В 2016 году сотрудник компании «ФАКЕЛ» заработал 120 000 рублей.

- Среднемесячный заработок (СМЗ) составит 120 000 / 12 = 12 000 рублей.

- Среднедневной заработок (СДЗ) составит 12 000 / 29,3 = 409,55 рублей.

- Расчет отпускных будет проводиться при учете 28 календарных дней: 11 467,40 = 409,55 х 28 дней.

Совет : субъекты предпринимательской деятельности, которые используют труд наемных работников, при расчете отпускных должны руководствоваться Положением №922. Основные изменения, касающиеся порядка исчисления отпускных, связаны с увеличением в 2017 году количества праздничных дней, которые не учитываются при проведении расчетов.

- Если работник решил уволиться (или в компании решили ).

- Если штатный сотрудник после оформления на должность успел отработать не менее 12 месяцев.

- Если работник, ушедший на больничный, нуждается в дополнительном отдыхе, во время которого он будет поправлять пошатнувшееся здоровье.

Как рассчитать отпускные, если сотрудник отработал в компании менее года?

- В первую очередь рассчитывается количество отработанных дней за каждый месяц. Это можно сделать путем умножения количества отработанных месяцев на утвержденный коэффициент (сегодня 29,3).

- Подсчитывается количество не полностью отработанных дней.

- Суммируются все полученные показатели из пунктов 1 и 2. После этого будет получено количество отработанных дней, которые будут учитываться при расчете отпускных.

- Рассчитывается среднедневная заработная плата (СДЗ). Это можно сделать следующим образом: общий доход работника делится на количество отработанных дней.

Рассмотрим пример. Сотрудник компании «ОГОНЕК» проработал всего 9 месяцев. Он написал заявление на имя руководителя с просьбой предоставить ему отпуск. Бухгалтер, которому было передано завизированное директором заявление, обязан рассчитать отпускные. Ему нужно для этого сделать следующие исчисления:

- Общая сумма за 9 месяцев - 120 000 рублей.

- Определяется среднемесячная заработная плата (СМЗ): 120 000 / 9 = 13 333,33 рублей.

- Определяется среднедневная заработная плата (СДЗ): 13 333,33 / 29,3 = 455,06 рублей.

- При расчете отпускных (при 14 рабочих днях) сумма выплат получится следующая: 455,06 х 14 дней = 6 370,84 рублей.

Если работнику за это время была начислена и выплачена премия, то должна использоваться следующая формула:

Рассмотрим пример. Работник компании «ОГОНЕК» решил пойти в отпуск в январе 2017 года. В этом случае расчетный период будет начинаться с 1 января 2016 года по 31 декабря 2016 года. Всего получается 248 рабочих дней, если использовать календарь с 5-ти дневной рабочей неделей:

- В декабре 2016 года работнику была начислена премия в размере 15 000 рублей.

- В течение отчетного периода работник был в отпуске 20 дней. Получается, всего он отработал в 2016 году 228 дней.

- Для определения премии, используется формула: СП = 15 000 / 248 рабочих дней х 228 отработанных дней = 13 790,32 рублей

Если работник не использовал свое право на отпуск и принял решение об увольнении, то работодатель обязан выплатить ему компенсацию. Для того чтобы рассчитать отпускные, нужно воспользоваться инструкцией, которая применима для неполного расчетного периода. Стоит отметить, что в этой схеме бухгалтеру нужно изменить лишь пункт, касающийся среднедневного заработка (СДЗ нужно будет умножить на количество дней положенного отдыха).

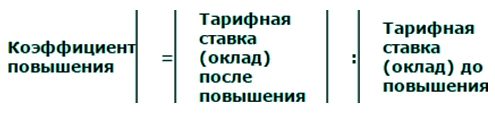

Если работнику в отчетном периоде был повышен оклад, то расчет отпускных будет проводиться следующим образом. В первую очередь необходимо узнать коэффициент индексации:

- Работнику при оформлении был установлен оклад в размере 15 000 рублей.

- Он проработал в компании с декабря 2015 года по декабрь 2016 года.

- В соответствии с графиком, он должен идти в отпуск в январе 2017 года на 28 календарных дней.

- Через 6 месяцев после трудоустройства работнику был повышен оклад до 25 000 рублей.

Исчисления будут проводиться следующим образом:

- Изначально определяется коэффициент: 25 000: 15 000 = 1,6.

- Проводится индексация заработной платы до (90 000 рублей, 15 000 х 6 мес.) и после повышения (240 000 рублей, 25 000 х 1,6 х 6 мес.).

- Рассчитываются отпускные: определяется общий доход = 90 000 + 240 000 = 330 000 рублей. Полученную сумму нужно разделить на 12 месяцев (330 000 / 12 = 27 500 рублей). Эту сумму нужно разделить на 29,3 и умножить на 28 (количество дней отпуска). В результате получается сумма отпускных 26 279 рублей.

Сохраните статью в 2 клика:

Каждый работник, который официально трудоустроен, имеет законное право на отпуск. При проведении исчислений работодатель должен учитывать не только его оклад, но и другие показатели. Например, количество отработанных дней, начисленные премиальные и прочие выплаты. Для проведения расчета отпускных должны задействоваться формулы, а также учитываться изменения, внесенные в Федеральное законодательство России.

Вконтакте

Инструкция по использованию калькулятора дней отпуска

- Измените данные поля «Продолжительность ежегодного отпуска», если у вас другая продолжительность. Также введите число использованных дней, если вы это знаете.

- В полях «Дата приёма на работу» и «Расчетная дата» введите свои даты. Расчетная дата это дата, на которую вы хотите получить расчет. Эти поля обязательны к заполнению.

- Введенные данные в поля таблиц «Отсутствие на рабочем месте без причин» и «Отпуск по уходу за ребенком» будут соразмерно вычитать дни отпуска.

- Введенные данные в поля таблицы «Отпуск без сохранения заработной платы» также будут соразмерно вычитать дни отпуска за исключением первых 14 календарных дней в каждом годе.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Законодательные основы вычисления дней отпуска

Вычисление отпускного стажа производится в соответствии со ст. 121 Трудового Кодекса Российской Федерации.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком старше 1,5 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.

Смотрите примеры расчета отпускных в 2019 году по-новому - примеры расчета помогут разобраться, какие показатели нужно взять для формул и как их вычислить.

Расчет отпускных в 2019 году: показатели

Согласно Положению об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.2007 № 922), для расчета отпускных необходимо определить продолжительность расчетного периода, заработок сотрудника за этот период и рассчитать средний дневной заработок.

На итоговую сумму отпускных влияют следующие критерии:

- продолжительность отпуска;

- период;

- выплаты в период;

- среднедневной заработок работника;

- коэффициент для исчисления среднего заработка отпускных выплат;

- стаж работы.

Продолжительность отпуска. Продолжительность основного отпуска, предоставляемого ежегодно, равна 28 календарным дням (Отпуск можно дробить. Одна из частей должна быть не менее 14 дней).

Отпуск может быть увеличен за счет дополнительных дней. Дополнительные отпуска обязательны в ситуациях, предусмотренных ТК и федеральными законами. Подробный перечень случаев, в которых работодатель в обязательном порядке должен предоставить дополнительные дни отпуска, скачайте ниже. Условия предоставления такого отпуска можно учесть в коллективном договоре.

Для расчета общей продолжительности отпуска дополнительные дни суммируйте с основным отпуском.

Дата начала отпуска сотрудника регламентирована графиком отпусков. Чтобы уйти в отпуск не по графику, сотрудник пишет заявление в произвольной форме (образец скачайте выше) о переносе отпуска. Если сотрудник не относится к льготной категории, работодатель вправе отказать ему в переносе, в виду сложившейся производственной ситуации. Если же соглашение о переносе между работодателем и работником достигнуто, оформляется приказ о переносе отпуска (образец скачайте выше).

Напоминаем, что досрочно, до истечения полугода непрерывной работы, могут уйти в отпуск следующие категории сотрудников:

- не достигшие 18 летнего возраста;

- усыновившие младенца (до 3-х месяцев);

- женщины перед декретным отпуском или непосредственно после него;

- льготники на основании федеральных законов, например супруги военнослужащих (п. 11 ст. 11 закона №76-ФЗ от 27.05.1998), чернобыльцы (п.5 ст.14 закона №1244-I от 15.05.1991) и прочие.

Статья 128 ТК РФ устанавливает право работника на отпуск без содержания. В этом случае отпускные не рассчитываются и не выплачиваются. Но бухгалтеру важно помнить, что административный отпуск, длящийся более 14 дней, влияет на отпускной стаж и дату окончания рабочего года. Если административный отпуск длится более двух недель, то дни превышения не учитываются при расчете отпускных и компенсации, назначаемой при увольнении.

Пример

Работник принят на работу 6 февраля 2017 года. Рабочий год, соответственно, с 1 февраля 2017 года по 31 января 2018 года. Отпуск без содержания - 30 дней. Рабочий год, за который полагается 28 дней отпуска, - с 1 февраля 2017 по 16 февраля 2018 года (корректировка на 16 дней). То есть дата окончания рабочего года сдвигается на число дней, превышающих установленный лимит (30-14=16).

Рабочий год и количество фактических дней отпуска, причитающихся сотруднику, влияют на сумму резерва оплаты отпусков.

Важно! Есть случаи, когда работодатель обязан отпустить сотрудника во внеплановый отпуск (не более пяти дней), без сохранения заработной платы независимо от того, сколько времени сотрудник проработал в организации:

- потеря близкого родственника: детей (в т.ч. усыновленных), родителей (в т.ч. приемных), супругов, братьев и сестер (в т.ч. неполнородных), внуков, бабушек и дедушек;

- бракосочетание;

- рождение ребенка.

Расчетный период. Согласно ТК – это 12 месяцев по календарю, предшествующих уходу в отпуск. Компания может установить свой период (например, 3 или 6 месяцев), прописав эту норму в коллективном договоре. Однако такое изменение не должно сказаться на положении сотрудников и уменьшить сумму отпускных.

Если сотрудник отработал неполный год, то за период принимается фактически отработанное им время.

Из расчетного периода исключаются дни пребывания на больничном и дни, проведенные в отпуске по уходу за ребенком. Полный перечень случаев приведен в п. 5 Положения, утвержденного Постановлением Правительства № 922 от 24.12.2007. Скачайте по ссылке в начале статьи.

Определяя исключаемые дни, попавшие на период отпуска, не забываем о переносе выходных дней в 2019 году (постановление №1163 от 01.10.2018). Отпуск автоматически увеличивается на количество праздничных дней, выпавших на период отпуска. Эти дни не оплачиваются.

Нюанс! Праздничный день, выпавший на период отпуска, не считается использованным днем ежегодного отпуска.

Если сотрудник был в отпуске с 23 декабря 2018 года по 16 января 2019 года, то при определении расчетного периода для следующего отпуска праздничные дни будут учитываться как отработанные.

Возможна ситуация, когда период надо исключить из расчета полностью. Тогда берется предшествующий ему период, который отработан полностью. Если и он исключается, в расчет надо взять текущий месяц и начисления в нем.

Из расчетного периода исключают также дни простоя по вине работодателя. Простой - приостановка работы на время по причинам производственного характера. Компании самостоятельно определяют, являются ли причины достаточными для введения режима простоя. Например, если прекратились поставки и возобновление в ближайшее время не предвидится или обнаружились существенные неполадки в оборудовании - это веские причины для введения простоя.

Как учесть премии в среднем заработке

Формулы расчета отпускных в 2019 году

1. :

29,3 дня - утвержденное количество дней в месяце (постановление Правительства РФ 10.07.2014 № 642).

2. Расчетный период отработан частично или есть исключаемые периоды :

Формула расчета отпускных:

Среднедневной заработок х Количество дней отпуска

Перед перечислением отпускных необходимо удержать НДФЛ. Важно вовремя перечислить выплаты:

- отпускные – не позже чем за 3 дня до начала отпуска

- НДФЛ - не позднее последнего дня месяца, в котором они выплачены.

Расчет отпускных в 2019 году: примеры расчета

| Примеры | Ситуация | Как считаем | ||||

| Определим расчетный период | Определим выплаты | Определим средний заработок | Рассчитаем отпускные | Определим сумму отпускных к выплате работнику | ||

| Расчетный период отработан полностью | Сотрудник Иванов В.И. написал заявление на ежегодный отпуск с 1 по 20 февраля 2019 г. Оклад сотрудника - 48 500 руб. В декабре 2018 г. начислена единовременная выплата за выслугу лет в сумме 10 000 руб., помимо этого ежемесячно сотрудник получает компенсацию проезда 4200 и оплату мобильного телефона 1200. Период отработан полностью. | с 1 февраля 2018 г. по 31 января 2019 г., отработан полностью. | Для расчета берем оклад сотрудника (48 500 x 12 месяцев) и единовременную выплату 10 000 руб. Компенсации проезда и телефона не являются оплатой труда. | 48 500 x 12 + 10 000 / 12 = 49 333,33 руб. | 49 333,33/ 29,3 x 20 дн. = 33 674,63 руб. |

33 674,63 x 13% = 4 378 руб. 33 674,63 - 4378 = 29 296,63 руб. НДФЛ в сумме 4 378 руб. перечисляем в день выплаты отпускных. |

| Расчетный период отработан частично | Сотрудница Рязанова А.Ю. написала заявление на отпуск с 3 по 16 июня 2019 г. Оклад - 37 500 руб. Сотрудница принята на работу 1 декабря 2018 г., в апреле 2019 г. ей начислены больничные за 7 дней - 10 000, зарплата за апрель - 28 125 руб. |

Сотрудница отработала 5 полных месяцев (декабрь, январь, февраль, март и май): 5 x 29, 3 = 146,5 дн. За месяц с больничным рассчитаем дни по формуле: 29,3 x количество отработанных календарных дней: количество календарных дней в месяце В апреле: 29,3 x 22/30 = 21,49 дн. Итого: 146,5 дн. + 21, 49 дн. = 167,99 дн. |

Зарплата за 5 полных месяцев и часть апреля, за исключением суммы больничного: 37 500,00 x 5 + 28 125,00 = 215 625,00 руб. | - | 215 625,00 / 167,99 дн. x 13 дн. = 16 686,26 руб. |

16 590,47 x 13% = 2169,21 руб. 16 686,26 - 2169,21 = 14 517,05 руб. |

| Расчет отпускных новому работнику, получившему премию за отработанное время |

Ежемесячная зарплата сотрудника - 40 000 руб. В январе 2019 года он получил годовую премию за три отработанных месяца - 20 000 руб. |

Для сотрудников, которые отработали меньше года, расчетный период берут с даты заключения договора и до месяца отпуска. Период отработан полностью. Компания начислила годовую премию за три месяца - октябрь, ноябрь, декабрь. При расчете среднего заработка премию надо включить полностью. Ведь бонус работодатель начислил за отработанный в 2018 году период, который не превышает расчетный. |

Заработок за расчетный период - 420 000 руб. (40 000 руб. × 10 мес. + 20 000 руб.). |

Средний дневной заработок: 420 000 руб. : 10 мес. : 29,3 дн. = 1433,48 руб. |

1433,48 руб. × 7 дн. = 10 034,36 руб. |

10 034,36 x 13% = 1304,47 руб. 10 034,36 - 1304,47 = 8729,89 руб. |

| Расчет отпускных при простое по вине работодателя | С 23 по 31 марта 2019 года объявлен простой в цехе, поскольку начались перебои с поставками. Работник Петров В.И. идет в отпуск с 5 июня на 14 календарных дней. |

С 23 по 31 марта работник не работал из-за простоя по вине работодателя. Остальные дни отработаны в полном объеме. |

Доход за расчетный период - 590 000 руб., в том числе 5000 - за время простоя. |

Число дней в марте, на которое надо поделить заработок: 29,3: 31 × (31 – 9) = 20,79 дн. (590 000 - 5 000) : (29,3 дн. × 11 мес. + 20,79 дн.) = 1705,09 руб. |

1705,09 × 14 дн. = 23 871,26 руб. |

23 871,26 x 13% = 3103,26 руб. 23 871,26 - 3103,26 = 20 768 руб. |

| Расчет отпускных при смене ставки |

Сотрудница до 31 декабря 2018 года работала на полставки и ежемесячно получала 12 000 руб. С 1 по 14 ноября 2018 года она была в ежегодном отпуске. За ноябрь зарплата составила 6000 руб., отпускные - 8000 руб. С 1 января сотрудница работает на полную ставку, зарплата - 24 000 руб. По итогам первого квартала она также получила премию 20 000 руб. С 3 июля работница уходит в отпуск на 12 дней. |

Доход за период: 12 000 руб. × 5 мес. + 6000 руб. + 24 000 руб. × 6 мес. + 20 000 руб. = 230 000 руб. |

Определим число дней в расчетном периоде: (11 мес. × 29,3 дн. (30 дн. – 14 дн.) : 30 дн. × 29,3) = 337,9 дн. Средний дневной заработок при расчете отпускных составит: 230 000 руб. : 337,9 дн. = 680,67 руб. Когда понадобится: если сотрудник хочет получить отпуск за свой счет по уважительной причине. Такой отпуск предоставляют работнику только на основании его письменного заявления | |||